-

@ 6d5c826a:4b27b659

2025-05-23 21:49:12

@ 6d5c826a:4b27b659

2025-05-23 21:49:12- Remmina - Feature-rich remote desktop application for linux and other unixes. (Source Code)

GPL-2.0C - Tiger VNC - High-performance, multi-platform VNC client and server. (Source Code)

GPL-2.0C++ - X2go - X2Go is an open source remote desktop software for Linux that uses the NoMachine/NX technology protocol. (Source Code)

GPL-2.0Perl

- Remmina - Feature-rich remote desktop application for linux and other unixes. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:48:56

- ActiveMQ - Java message broker. (Source Code)

Apache-2.0Java - BeanstalkD - A simple, fast work queue. (Source Code)

MITC - Gearman - Fast multi-language queuing/job processing platform. (Source Code)

BSD-3-ClauseC++ - NSQ - A realtime distributed messaging platform. (Source Code)

MPL-2.0Go - ZeroMQ - Lightweight queuing system. (Source Code)

GPL-3.0C++

- ActiveMQ - Java message broker. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:48:36

- aptly - Swiss army knife for Debian repository management. (Source Code)

MITGo - fpm - Versatile multi format package creator. (Source Code)

MITRuby - omnibus-ruby - Easily create full-stack installers for your project across a variety of platforms.

Apache-2.0Ruby - tito - Builds RPMs for git-based projects.

GPL-2.0Python

- aptly - Swiss army knife for Debian repository management. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:48:21

- CapRover - Build your own PaaS in a few minutes. (Demo, Source Code)

Apache-2.0Docker/Nodejs - Coolify - An open-source & self-hostable Heroku / Netlify alternative (and even more). (Source Code)

Apache-2.0Docker - Dokku - An open-source PaaS (alternative to Heroku). (Source Code)

MITDocker/Shell/Go/deb - fx - A tool to help you do Function as a Service with painless on your own servers.

MITGo - Kubero - A self-hosted Heroku PaaS alternative for Kubernetes that implements GitOps. (Demo, Source Code)

GPL-3.0K8S/Nodejs/Go - LocalStack - LocalStack is a fully functional local AWS cloud stack. This includes Lambda for serverless computation. (Source Code)

Apache-2.0Python/Docker/K8S - Nhost - Firebase Alternative with GraphQL. Get a database and backend configured and ready in minutes. (Source Code)

MITDocker/Nodejs/Go - OpenFaaS - Serverless Functions Made Simple for Docker & Kubernetes. (Source Code)

MITGo - Tau - Easily build Cloud Computing Platforms with features like Serverless WebAssembly Functions, Frontend Hosting, CI/CD, Object Storage, K/V Database, and Pub-Sub Messaging. (Source Code)

BSD-3-ClauseGo/Rust/Docker - Trusted-CGI - Lightweight self-hosted lambda/applications/cgi/serverless-functions platform.

MITGo/deb/Docker

- CapRover - Build your own PaaS in a few minutes. (Demo, Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:48:04

- GNS3 - Graphical network simulator that provides a variety of virtual appliances. (Source Code)

GPL-3.0Python - OpenWISP - Open Source Network Management System for OpenWRT based routers and access points. (Demo, Source Code)

GPL-3.0Python - Oxidized - Network device configuration backup tool.

Apache-2.0Ruby - phpIPAM - Open source IP address management with PowerDNS integration. (Source Code)

GPL-3.0PHP - RANCID - Monitor network devices configuration and maintain history of changes. (Source Code)

BSD-3-ClausePerl/Shell - rConfig - Network device configuration management tool. (Source Code)

GPL-3.0PHP

- GNS3 - Graphical network simulator that provides a variety of virtual appliances. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:47:44

- Adagios - Web based Nagios interface for configuration and monitoring (replacement to the standard interface), and a REST interface. (Source Code)

AGPL-3.0Docker/Python - Alerta - Distributed, scalable and flexible monitoring system. (Source Code)

Apache-2.0Python - Beszel - Lightweight server monitoring platform that includes Docker statistics, historical data, and alert functions. (Source Code)

MITGo - Cacti - Web-based network monitoring and graphing tool. (Source Code)

GPL-2.0PHP - cadvisor - Analyzes resource usage and performance characteristics of running containers.

Apache-2.0Go - checkmk - Comprehensive solution for monitoring of applications, servers, and networks. (Source Code)

GPL-2.0Python/PHP - dashdot - A simple, modern server dashboard for smaller private servers. (Demo)

MITNodejs/Docker - EdMon - A command-line monitoring application helping you to check that your hosts and services are available, with notifications support.

MITJava - eZ Server Monitor - A lightweight and simple dashboard monitor for Linux, available in Web and Bash application. (Source Code)

GPL-3.0PHP/Shell - glances - Open-source, cross-platform real-time monitoring tool with CLI and web dashboard interfaces and many exporting options. (Source Code)

GPL-3.0Python - Healthchecks - Monitoring for cron jobs, background services and scheduled tasks. (Source Code)

BSD-3-ClausePython - Icinga - Nagios fork that has since lapped nagios several times. Comes with the possibility of clustered monitoring. (Source Code)

GPL-2.0C++ - LibreNMS - Fully featured network monitoring system that provides a wealth of features and device support. (Source Code)

GPL-3.0PHP - Linux Dash - A low-overhead monitoring web dashboard for a GNU/Linux machine.

MITNodejs/Go/Python/PHP - Monit - Small utility for managing and monitoring Unix systems. (Source Code)

AGPL-3.0C - Munin - Networked resource monitoring tool. (Source Code)

GPL-2.0Perl/Shell - Naemon - Network monitoring tool based on the Nagios 4 core with performance enhancements and new features. (Source Code)

GPL-2.0C - Nagios - Computer system, network and infrastructure monitoring software application. (Source Code)

GPL-2.0C - Netdata - Distributed, real-time, performance and health monitoring for systems and applications. Runs on Linux, FreeBSD, and MacOS. (Source Code)

GPL-3.0C - NetXMS - Open Source network and infrastructure monitoring and management. (Source Code)

LGPL-3.0/GPL-3.0Java/C++/C - Observium Community Edition - Network monitoring and management platform that provides real-time insight into network health and performance.

QPL-1.0PHP - openITCOCKPIT Community Edition - Monitoring Suite featuring seamless integrations with Naemon, Checkmk, Grafana and more. (Demo, Source Code)

GPL-3.0deb/Docker - Performance Co-Pilot - Lightweight, distributed system performance and analysis framework. (Source Code)

LGPL-2.1/GPL-2.0C - PHP Server Monitor - Open source tool to monitor your servers and websites. (Source Code)

GPL-3.0PHP - PhpSysInfo - A customizable PHP script that displays information about your system nicely. (Source Code)

GPL-2.0PHP - Prometheus - Service monitoring system and time series database. (Source Code)

Apache-2.0Go - Riemann - Flexible and fast events processor allowing complex events/metrics analysis. (Source Code)

EPL-1.0Java - rtop - Interactive, remote system monitoring tool based on SSH.

MITGo - ruptime - Classic system status server.

AGPL-3.0Shell - Scrutiny - Web UI for hard drive S.M.A.R.T monitoring, historical trends & real-world failure thresholds.

MITGo - Sensu - Monitoring tool for ephemeral infrastructure and distributed applications. (Source Code)

MITGo - Status - Simple and lightweight system monitoring tool for small homeservers with a pleasant web interface. (Demo

MITPython - Thruk - Multibackend monitoring web interface with support for Naemon, Nagios, Icinga and Shinken. (Source Code)

GPL-1.0Perl - Wazuh - Unified XDR and SIEM protection for endpoints and cloud workloads. (Source Code)

GPL-2.0C - Zabbix - Enterprise-class software for monitoring of networks and applications. (Source Code)

GPL-2.0C

- Adagios - Web based Nagios interface for configuration and monitoring (replacement to the standard interface), and a REST interface. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:47:22

- Chocolatey - The package manager for Windows. (Source Code)

Apache-2.0C#/PowerShell - Clonezilla - Partition and disk imaging/cloning program. (Source Code)

GPL-2.0Perl/Shell/Other - DadaMail - Mailing List Manager, written in Perl. (Source Code)

GPL-2.0Perl - Fog - Cloning/imaging solution/rescue suite. (Source Code)

GPL-3.0PHP/Shell - phpList - Newsletter and email marketing software. (Source Code)

AGPL-3.0PHP

- Chocolatey - The package manager for Windows. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:47:03

- Beats - Single-purpose data shippers that send data from hundreds or thousands of machines and systems to Logstash or Elasticsearch. (Source Code)

Apache-2.0Go - Collectd - System statistics collection daemon. (Source Code)

MITC - Diamond - Daemon that collects system metrics and publishes them to Graphite (and others).

MITPython - Grafana - A Graphite & InfluxDB Dashboard and Graph Editor. (Source Code)

AGPL-3.0Go - Graphite - Scalable graphing server. (Source Code)

Apache-2.0Python - RRDtool - Industry standard, high performance data logging and graphing system for time series data. (Source Code)

GPL-2.0C - Statsd - Daemon that listens for statistics like counters and timers, sent over UDP or TCP, and sends aggregates to one or more pluggable backend services.

MITNodejs - tcollector - Gathers data from local collectors and pushes the data to OpenTSDB. (Source Code)

LGPL-3.0/GPL-3.0Python - Telegraf - Plugin-driven server agent for collecting, processing, aggregating, and writing metrics.

MITGo

- Beats - Single-purpose data shippers that send data from hundreds or thousands of machines and systems to Logstash or Elasticsearch. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:46:46

- aerc - Terminal MUA with a focus on plaintext and features for developers. (Source Code)

MITGo - Claws Mail - Old school email client (and news reader), based on GTK+. (Source Code)

GPL-3.0C - ImapSync - Simple IMAP migration tool for copying mailboxes to other servers. (Source Code)

NLPLPerl - Mutt - Small but very powerful text-based mail client. (Source Code)

GPL-2.0C - Sylpheed - Still developed predecessor to Claws Mail, lightweight mail client. (Source Code)

GPL-2.0C - Thunderbird - Free email application that's easy to set up and customize. (Source Code)

MPL-2.0C/C++

- aerc - Terminal MUA with a focus on plaintext and features for developers. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:46:28

- Fluentd - Data collector for unified logging layer. (Source Code)

Apache-2.0Ruby - Flume - Distributed, reliable, and available service for efficiently collecting, aggregating, and moving large amounts of log data. (Source Code)

Apache-2.0Java - GoAccess - Real-time web log analyzer and interactive viewer that runs in a terminal or through the browser. (Source Code)

MITC - Loki - Log aggregation system designed to store and query logs from all your applications and infrastructure. (Source Code)

AGPL-3.0Go - rsyslog - Rocket-fast system for log processing. (Source Code)

GPL-3.0C

- Fluentd - Data collector for unified logging layer. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:46:11

- GLPI - Information Resource-Manager with an additional Administration Interface. (Source Code)

GPL-3.0PHP - OCS Inventory NG - Asset management and deployment solution for all devices in your IT Department. (Source Code)

GPL-2.0PHP/Perl - OPSI - Hardware and software inventory, client management, deployment, and patching for Linux and Windows. (Source Code)

GPL-3.0/AGPL-3.0OVF/Python - RackTables - Datacenter and server room asset management like document hardware assets, network addresses, space in racks, networks configuration. (Demo, Source Code)

GPL-2.0PHP - Ralph - Asset management, DCIM and CMDB system for large Data Centers as well as smaller LAN networks. (Demo, Source Code)

Apache-2.0Python/Docker - Snipe IT - Asset & license management software. (Source Code)

AGPL-3.0PHP

- GLPI - Information Resource-Manager with an additional Administration Interface. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:45:53

- BounCA - A personal SSL Key / Certificate Authority web-based tool for creating self-signed certificates. (Source Code)

Apache-2.0Python - easy-rsa - Bash script to build and manage a PKI CA.

GPL-2.0Shell - Fusion Directory - Improve the Management of the services and the company directory based on OpenLDAP. (Source Code)

GPL-2.0PHP - LDAP Account Manager (LAM) - Web frontend for managing entries (e.g. users, groups, DHCP settings) stored in an LDAP directory. (Source Code)

GPL-3.0PHP - Libravatar - Libravatar is a service which delivers your avatar (profile picture) to other websites. (Source Code)

AGPL-3.0Python - Pomerium - An identity and context aware access-proxy inspired by BeyondCorp. (Source Code)

Apache-2.0Docker/Go - Samba - Active Directory and CIFS protocol implementation. (Source Code)

GPL-3.0C - Smallstep Certificates - A private certificate authority (X.509 & SSH) and related tools for secure automated certificate management. (Source Code)

Apache-2.0Go - ZITADEL - Cloud-native Identity & Access Management solution providing a platform for secure authentication, authorization and identity management. (Source Code)

Apache-2.0Go/Docker/K8S

- BounCA - A personal SSL Key / Certificate Authority web-based tool for creating self-signed certificates. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:45:34

- Authelia - The Single Sign-On Multi-Factor portal for web apps. (Source Code)

Apache-2.0Go - Authentik - Flexible identity provider with support for different protocols. (OAuth 2.0, SAML, LDAP and Radius). (Source Code)

MITPython - KeyCloak - Open Source Identity and Access Management. (Source Code)

Apache-2.0Java

- Authelia - The Single Sign-On Multi-Factor portal for web apps. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:45:15

- 389 Directory Server - Enterprise-class Open Source LDAP server for Linux. (Source Code)

GPL-3.0C - Apache Directory Server - Extensible and embeddable directory server, certified LDAPv3 compatible, with Kerberos 5 and Change Password Protocol support, triggers, stored procedures, queues and views. (Source Code)

Apache-2.0Java - FreeIPA - Integrated security information management solution combining Linux (Fedora), 389 Directory Server, Kerberos, NTP, DNS, and Dogtag Certificate System (web interface and command-line administration tools). (Source Code)

GPL-3.0Python/C/JavaScript - FreeRADIUS - Multi-protocol policy server (radiusd) that implements RADIUS, DHCP, BFD, and ARP and associated client/PAM library/Apache module. (Source Code)

GPL-2.0C - lldap - Light (simplified) LDAP implementation with a simple, intuitive web interface and GraphQL support.

GPL-3.0Rust - OpenLDAP - Open-source implementation of the Lightweight Directory Access Protocol (server, libraries and clients). (Source Code)

OLDAP-2.8C

- 389 Directory Server - Enterprise-class Open Source LDAP server for Linux. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:44:57

- Atom Community - A fork of atom A hackable text editor from Github.

MITJavaScript - Brackets - Code editor for web designers and front-end developers. (Source Code)

MITJavaScript - Eclipse - IDE written in Java with an extensible plug-in system. (Source Code)

EPL-1.0Java - Geany - GTK2 text editor. (Source Code)

GPL-2.0C/C++ - GNU Emacs - An extensible, customizable text editor-and more. (Source Code)

GPL-3.0C - Haroopad - Markdown editor with live preview. (Source Code)

GPL-3.0JavaScript - jotgit - Git-backed real-time collaborative code editing.

MITNodejs - KDevelop - IDE by the people behind KDE. (Source Code)

GFDL-1.2C++ - Micro - A modern and intuitive terminal-based text editor. (Source Code)

MITGo - Nano - Easy to use, customizable text editor. (Source Code)

GPL-3.0C - Notepad++ - GPLv2 multi-language editor with syntax highlighting for Windows. (Source Code)

GPL-2.0C++ - TextMate - A graphical text editor for OS X. (Source Code)

GPL-3.0C++ - Vim - A highly configurable text editor built to enable efficient editing. (Source Code)

VimC - VSCodium - An open source cross-platform extensible code editor based on VS Code by Microsoft removing their non-free additions. (Source Code)

MITTypeScript

- Atom Community - A fork of atom A hackable text editor from Github.

-

@ 6d5c826a:4b27b659

2025-05-23 21:44:34

- Bind - Versatile, classic, complete name server software. (Source Code)

MPL-2.0C - CoreDNS - Flexible DNS server. (Source Code)

Apache-2.0Go - djbdns - A collection of DNS applications, including tinydns. (Source Code)

CC0-1.0C - dnsmasq - Provides network infrastructure for small networks: DNS, DHCP, router advertisement and network boot. (Source Code)

GPL-2.0C - Knot - High performance authoritative-only DNS server. (Source Code)

GPL-3.0C - NSD - Authoritative DNS name server developed speed, reliability, stability and security. (Source Code)

BSD-3-ClauseC - PowerDNS Authoritative Server - Versatile nameserver which supports a large number of backends. (Source Code)

GPL-2.0C++ - Unbound - Validating, recursive, and caching DNS resolver. (Source Code)

BSD-3-ClauseC - Yadifa - Clean, small, light and RFC-compliant name server implementation developed from scratch by .eu. (Source Code)

BSD-3-ClauseC

- Bind - Versatile, classic, complete name server software. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:44:16

- Atomia DNS - DNS management system.

ISCPerl - Designate - DNSaaS services for OpenStack. (Source Code)

Apache-2.0Python - DNSControl - Synchronize your DNS to multiple providers from a simple DSL. (Source Code)

MITGo/Docker - DomainMOD - Manage your domains and other internet assets in a central location. (Source Code)

GPL-3.0PHP - nsupdate.info - Dynamic DNS service. (Demo, Source Code)

BSD-3-ClausePython - octoDNS - DNS as code - Tools for managing DNS across multiple providers.

MITPython - Poweradmin - Web-based DNS control panel for PowerDNS server. (Source Code)

GPL-3.0PHP - SPF Toolbox - Application to look up DNS records such as SPF, MX, Whois, and more. (Source Code)

MITPHP

- Atomia DNS - DNS management system.

-

@ 6d5c826a:4b27b659

2025-05-23 21:43:55

- Ceph - Distributed object, block, and file storage platform. (Source Code)

LGPL-3.0C++ - DRBD - Distributed replicated storage system, implemented as a Linux kernel driver. (Source Code)

GPL-2.0C - GlusterFS - Software-defined distributed storage that can scale to several petabytes, with interfaces for object, block and file storage. (Source Code)

GPL-2.0/LGPL-3.0C - Hadoop Distributed Filesystem (HDFS) - Distributed file system that provides high-throughput access to application data. (Source Code)

Apache-2.0Java - JuiceFS - Distributed POSIX file system built on top of Redis and S3. (Source Code)

Apache-2.0Go - Kubo - Implementation of IPFS, a global, versioned, peer-to-peer filesystem that seeks to connect all computing devices with the same system of files.

Apache-2.0/MITGo - LeoFS - Highly available, distributed, replicated eventually consistent object/blob store. (Source Code)

Apache-2.0Erlang - Lustre - Parallel distributed file system, generally used for large-scale cluster computing. (Source Code)

GPL-2.0C - Minio - High-performance, S3 compatible object store built for large scale AI/ML, data lake and database workloads. (Source Code)

AGPL-3.0Go - MooseFS - Fault tolerant, network distributed file system. (Source Code)

GPL-2.0C - OpenAFS - Distributed network file system with read-only replicas and multi-OS support. (Source Code)

IPL-1.0C - Openstack Swift - A highly available, distributed, eventually consistent object/blob store. (Source Code)

Apache-2.0Python - Perkeep - A set of open source formats, protocols, and software for modeling, storing, searching, sharing and synchronizing data (previously Camlistore). (Source Code)

Apache-2.0C - TahoeLAFS - Secure, decentralized, fault-tolerant, peer-to-peer distributed data store and distributed file system. (Source Code)

GPL-2.0Python - XtreemFS - Distributed, replicated and fault-tolerant file system for federated IT infrastructures.. (Source Code)

BSD-3-ClauseJava

- Ceph - Distributed object, block, and file storage platform. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:43:37

- Diagrams.net - A.K.A. Draw.io. Easy to use Diagram UI with a plethora of templates. (Source Code)

Apache-2.0JavaScript/Docker - Kroki - API for generating diagrams from textual descriptions. (Source Code)

MITJava - Mermaid - Javascript module with a unique, easy, shorthand syntax. Integrates into several other tools like Grafana. (Source Code)

MITNodejs/Docker

- Diagrams.net - A.K.A. Draw.io. Easy to use Diagram UI with a plethora of templates. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:43:11

- Capistrano - Deploy your application to any number of machines simultaneously, in sequence or as a rolling set via SSH (rake based). (Source Code)

MITRuby - CloudSlang - Flow-based orchestration tool for managing deployed applications, with Docker capabilities. (Source Code)

Apache-2.0Java - CloudStack - Cloud computing software for creating, managing, and deploying infrastructure cloud services. (Source Code)

Apache-2.0Java/Python - Cobbler - Cobbler is a Linux installation server that allows for rapid setup of network installation environments. (Source Code)

GPL-2.0Python - Fabric - Python library and cli tool for streamlining the use of SSH for application deployment or systems administration tasks. (Source Code)

BSD-2-ClausePython - Genesis - A template framework for multi-environment BOSH deployments.

MITPerl - munki - Webserver-based repository of packages and package metadata, that allows macOS administrators to manage software installs. (Source Code)

Apache-2.0Python - Overcast - Deploy VMs across different cloud providers, and run commands and scripts across any or all of them in parallel via SSH. (Source Code)

MITNodejs

- Capistrano - Deploy your application to any number of machines simultaneously, in sequence or as a rolling set via SSH (rake based). (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:42:54

- Ajenti - Control panel for Linux and BSD. (Source Code)

MITPython/Shell - Cockpit - Web-based graphical interface for servers. (Source Code)

LGPL-2.1C - Froxlor - Lightweight server management software with Nginx and PHP-FPM support. (Source Code)

GPL-2.0PHP - HestiaCP - Web server control panel (fork of VestaCP). (Demo, Source Code)

GPL-3.0PHP/Shell/Other - ISPConfig - Manage Linux servers directly through your browser. (Source Code)

BSD-3-ClausePHP - Sentora - Open-Source Web hosting control panel for Linux, BSD (fork of ZPanel). (Source Code)

GPL-3.0PHP - Virtualmin - Powerful and flexible web hosting control panel for Linux and BSD systems. (Source Code)

GPL-3.0Shell/Perl/Other - Webmin - Web-based interface for system administration for Unix. (Source Code)

BSD-3-ClausePerl

- Ajenti - Control panel for Linux and BSD. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:42:36

- Buildbot - Python-based toolkit for continuous integration. (Source Code)

GPL-2.0Python - CDS - Enterprise-Grade Continuous Delivery & DevOps Automation Open Source Platform. (Source Code)

BSD-3-ClauseGo - Concourse - Concourse is a CI tool that treats pipelines as first class objects and containerizes every step along the way. (Demo, Source Code)

Apache-2.0Go - drone - Drone is a Continuous Delivery platform built on Docker, written in Go. (Source Code)

Apache-2.0Go - Factor - Programmatically define and run workflows to connect configuration management, source code management, build, continuous integration, continuous deployment and communication tools. (Source Code)

MITRuby - GitLab CI - Gitlab's built-in, full-featured CI/CD solution. (Source Code)

MITRuby - GoCD - Continuous delivery server. (Source Code)

Apache-2.0Java/Ruby - Jenkins - Continuous Integration Server. (Source Code)

MITJava - Laminar - Fast, lightweight, simple and flexible Continuous Integration. (Source Code)

GPL-3.0C++ - PHP Censor - Open source self-hosted continuous integration server for PHP projects.

BSD-2-ClausePHP - Strider - Open Source Continuous Deployment / Continuous Integration platform. (Source Code)

MITNodejs - Terrateam - GitOps-first automation platform for Terraform and OpenTofu workflows with support for self-hosted runners. (Source Code)

MPL-2.0OCaml/Docker - werf - Open Source CI/CD tool for building Docker images and deploying to Kubernetes via GitOps. (Source Code)

Apache-2.0Go - Woodpecker - Community fork of Drone that uses Docker containers. (Source Code)

Apache-2.0Go

- Buildbot - Python-based toolkit for continuous integration. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:42:17

- Collins - At Tumblr, it's the infrastructure source of truth and knowledge. (Source Code)

Apache-2.0Docker/Scala - i-doit - IT Documentation and CMDB.

AGPL-3.0PHP - iTop - Complete ITIL web based service management tool. (Source Code)

AGPL-3.0PHP - netbox - IP address management (IPAM) and data center infrastructure management (DCIM) tool. (Demo, Source Code)

Apache-2.0Python

- Collins - At Tumblr, it's the infrastructure source of truth and knowledge. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:41:59

- Ansible - Provisioning, configuration management, and application-deployment tool. (Source Code)

GPL-3.0Python - CFEngine - Configuration management system for automated configuration and maintenance of large-scale computer systems. (Source Code)

GPL-3.0C - Chef - Configuration management tool using a pure-Ruby, domain-specific language (DSL) for writing system configuration "recipes". (Source Code)

Apache-2.0Ruby - cloud-init - Initialization tool to automate the configuration of VMs, cloud instances, or machines on a network. (Source Code)

GPL-3.0/Apache-2.0Python - Puppet - Software configuration management tool which includes its own declarative language to describe system configuration. (Source Code)

Apache-2.0Ruby/C - Rudder - Scalable and dynamic configuration management system for patching, security & compliance, based on CFEngine. (Source Code)

GPL-3.0Scala - Salt - Event-driven IT automation, remote task execution, and configuration management software. (Source Code)

Apache-2.0Python

- Ansible - Provisioning, configuration management, and application-deployment tool. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:41:37

- Eggdrop - The oldest Internet Relay Chat (IRC) bot still in active development. (Source Code)

GPL-2.0C - Errbot - Plugin based chatbot designed to be easily deployable, extensible and maintainable. (Source Code)

GPL-3.0Python - Hubot - A customizable, life embetterment robot. (Source Code)

MITNodejs

- Eggdrop - The oldest Internet Relay Chat (IRC) bot still in active development. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:41:18

- EasyBuild - EasyBuild builds software and modulefiles for High Performance Computing (HPC) systems in an efficient way. (Source Code)

GPL-2.0Python - Environment Modules - Environment Modules provides for the dynamic modification of a user's environment via modulefiles. (Source Code)

GPL-2.0Tcl - Lmod - Lmod is a Lua based module system that easily handles the MODULEPATH Hierarchical problem. (Source Code)

MITLua - Spack - A flexible package manager that supports multiple versions, configurations, platforms, and compilers. (Source Code)

MIT/Apache-2.0Python

- EasyBuild - EasyBuild builds software and modulefiles for High Performance Computing (HPC) systems in an efficient way. (Source Code)

-

@ 6d5c826a:4b27b659

2025-05-23 21:40:57

- Backupninja - Lightweight, extensible meta-backup system, provides a centralized way to configure and coordinate many different backup utilities.

GPL-2.0Shell - Backrest - Backrest is a web UI and orchestrator for restic backup. (Source Code)

GPL-3.0Docker/Go - Bareos - Cross-network backup solution which preserves, archives, and recovers data from all major operating systems. (Source Code)

AGPL-3.0C++/C - Barman - Backup and Recovery Manager for PostgreSQL. (Source Code)

GPL-3.0Python - BorgBackup - Deduplicating archiver with compression and authenticated encryption. (Source Code)

BSD-3-ClausePython - Burp - Network backup and restore program. (Source Code)

AGPL-3.0C - Dar - Which stands for Disk ARchive, is a robust and rich featured archiving and backup software of the tar style. (Source Code)

GPL-2.0C++ - Duplicati - Backup client that securely stores encrypted, incremental, compressed backups on cloud storage services and remote file servers. (Source Code)

LGPL-2.1C# - Duplicity - Encrypted bandwidth-efficient backup using the rsync algorithm. (Source Code)

GPL-2.0Python - Proxmox Backup Server - Proxmox Backup Server is an enterprise-class, client-server backup solution thatis capable of backing up virtual machines, containers, and physical hosts. (Source Code)

GPL-3.0Rust - rclone - Command-line program to sync files and directories to and from different cloud storage providers.. (Source Code)

MITGo - Rdiff-backup - Reverse differential backup tool, over a network or locally. (Source Code)

GPL-2.0Python - Restic - Easy, fast, verifiable, secure and efficient remote backup tool. (Source Code)

BSD-2-ClauseGo - Rsnapshot - Filesystem snapshot utility based on rsync. (Source Code)

GPL-2.0Perl - Shield - A pluggable architecture for backup and restore of database systems.

MITGo - UrBackup - Client/Server Open Source Network Backup for Windows, MacOS and Linux. (Source Code)

AGPL-3.0C/C++

- Backupninja - Lightweight, extensible meta-backup system, provides a centralized way to configure and coordinate many different backup utilities.

-

@ 6d5c826a:4b27b659

2025-05-23 21:40:34

- Apache Ant - Automation build tool, similar to make, a library and command-line tool whose mission is to drive processes described in build files as targets and extension points dependent upon each other. (Source Code)

Apache-2.0Java - Apache Maven - Build automation tool mainly for Java. A software project management and comprehension tool. Based on the concept of a project object model (POM), Maven can manage a project's build, reporting and documentation from a central piece of information. (Source Code)

Apache-2.0Java - Bazel - A fast, scalable, multi-language and extensible build system. Used by Google. (Source Code)

Apache-2.0Java - Bolt - You can use Bolt to run one-off tasks, scripts to automate the provisioning and management of some nodes, you can use Bolt to move a step beyond scripts, and make them shareable. (Source Code)

Apache-2.0Ruby - GNU Make - The most popular automation build tool for many purposes, make is a tool which controls the generation of executables and other non-source files of a program from the program's source files. (Source Code)

GPL-3.0C - Gradle - Another build automation system. (Source Code)

Apache-2.0Groovy/Java - Rake - Build automation tool similar to Make, written in and extensible in Ruby. (Source Code)

MITRuby

- Apache Ant - Automation build tool, similar to make, a library and command-line tool whose mission is to drive processes described in build files as targets and extension points dependent upon each other. (Source Code)

-

@ 3c389c8f:7a2eff7f

2025-05-23 21:35:30

Web:

https://shopstr.store/

https://cypher.space/

https://plebeian.market/

Mobile:

https://www.amethyst.social/

-

@ 3c389c8f:7a2eff7f

2025-05-23 21:27:26

Clients:

https://untype.app

https://habla.news

https://yakihonne.com

https://cypher.space

https://highlighter.com

https://pareto.space/en

https://comet.md/

Plug Ins:

https://github.com/jamesmagoo/nostr-writer

https://threenine.co.uk/products/obstrlish

Content Tagging:

https://labelmachine.org

https://ontolo.social

Blog-like Display and Personal Pages:

https://orocolo.me

https://npub.pro

Personal Notes and Messaging:

https://app.flotilla.social There's an app, too!

https://nosbin.com

RSS Readers:

https://nostrapps.com/noflux

https://nostrapps.com/narr

https://nostrapps.com/feeder

-

@ bf47c19e:c3d2573b

2025-05-23 21:17:02

Originalni tekst na bitcoin-balkan.com.

Pregled sadržaja

- Šta uzrokuje Inflaciju?

- Da li nam je infacija potrebna?

- Kako se meri inflacija?

- Da li inflacija pokreće ekonomski rast?

- Da li inflacija pokreće ili umanjuje nejednakost bogatstva?

- Gde se danas javlja inflacija?

- Šta je deflacija?

- Kakav uticaj inflacija ima na društvo?

Inflacija može da bude uznemirujuća tema, jer uključuje amorfni koncept novca. Međutim, inflacija je zapravo jednostavna tema koja je napravljena da bude složena razdvajanjem novca i drugih dobara. U ovom članku razlažemo inflaciju i njene uzroke.

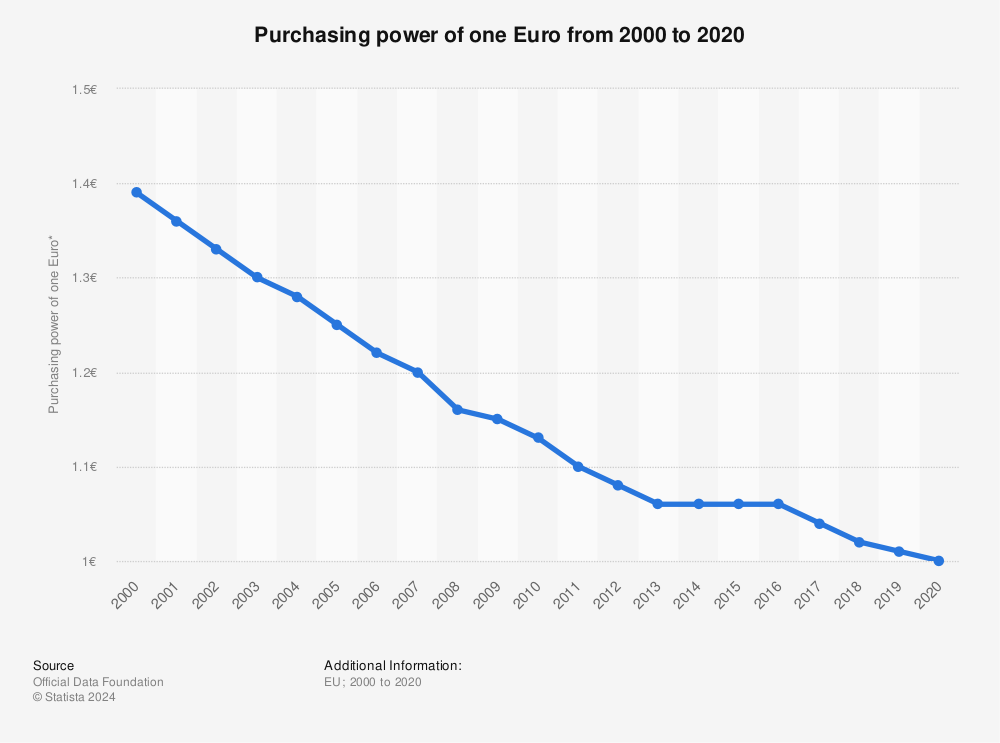

Najjednostavnija definicija inflacije je rast cena dobara i usluga. Kada cene rastu, to takođe znači da vrednost jedinice novca – poput dolara – opada. Uzmimo primer McDonald’s hamburgera: 1955. ovaj skromni hamburger se prodavao za samo 15 centi. U 2018. godini se prodavao za 1,09 USD. U 2021. godini prodaje se za 2,49 USD – ogroman rast cene od 1650%.

To znači da je dolar izgubio dosta svoje vrednosti. 1955. godine mogli ste da kupite gotovo 7 hamburgera za novčanicu od jednog dolara. 2021. godine taj dolar vam ne bi kupio ni jedan hamburger. Zašto se čini da cene uvek rastu tokom vremena? I šta možete da učinite povodom toga? Ovaj članak ima za cilj da odgovori na ta pitanja.

Ekonomisti pokušavaju da sumiraju rast cena mnogih dobara i usluga kao jedan prosečan broj. Ovaj broj predstavlja promenu ukupnih troškova u godišnjim troškovima prosečnog potrošača, kao što su stanarina, hrana i gorivo.

U Sjedinjenim Državama ovaj broj je poznat kao Indeks Potrošačkih Cena, eng. Consumer Price Index (CPI). Kada se CPI poveća tokom određenog vremenskog perioda, ekonomisti kažu da imamo inflaciju. Kada se smanji, to se naziva deflacija.

Šta uzrokuje Inflaciju?

Mnogi izvori kažu da je stalna inflacija koju danas doživljavamo ili uzrokovana povećanjem potražnje (eng. demand-pull) ili smanjenjem ponude usled povećanih proizvodnih troškova (eng. cost-push).

Ovi razlozi nisu tačni – hajde da pogledamo zašto.

Da bismo razumeli pravi razlog inflacije, moramo da sagledamo dve vrste inflacije:

- Inflacija Cena: Cene vremenom rastu.

- Monetarna Inflacija: Količina valute u opticaju raste sa vremenom.

Prva, inflacija cena, retko se javlja tokom dužih perioda (decenije, vekovi) zbog povećane potražnje ili povećanih troškova. Zašto? Tržišta teže da se uravnoteže. Tokom istorije smo više puta videli da povećana potražnja za dobrom povećava njegovu cenu, što podstiče proizvođače da proizvode više tog dobra. Kada se ponuda poveća, cene se smanjuju.

Ovaj ciklus može da potraje nekoliko godina, i javlja se kod gotovo svake robe i „konačnog dobra“ (automobili, televizori, hrana itd.) na Zemlji. Izuzetak su retki metali poput zlata i srebra. Dokazi o tome su prikazani u nastavku.

Kada se poveća trošak za proizvodnju dobra, cena tog dobra često raste da bi pokrila te troškove. Ovaj rast cene dovodi do toga da potrošači tog dobra traže alternativu ili smanjuju potrošnju tog dobra, što dovodi do pada cena na prethodni nivo.

Tržište se prirodno uravnotežava, a cene se smanjuju ili povećanjem ponude ili smanjenjem potražnje.

Da li imamo dokaze da tržišta vremenom uravnotežuju ponudu i potražnju?

Podaci o cenama robe tokom vremena mogu nam dati bolje razumevanje da li tržišta zaista efikasno uravnotežuju ponudu i potražnju. Međutim, cene ne možemo da posmatramo u smislu nacionalnih valuta, jer naše vlade uvek štampaju više svojih nacionalnih valuta.

Oni sprovode monetarnu inflaciju, koja može da izazove inflaciju cena. Posmatranje tržišnih cena u smislu nacionalnih valuta, poput američkog dolara, je poput merenja visine lenjirom koji se neprestano smanjuje. Vaša visina u broju biće sve veća i veća, ali stvarna visina se ne menja.

Mi možemo da znamo da li tržišta uravnotežuju ponudu i potražnju gledajući cene dobara u smislu monetarnog dobra koje ima vrlo konzistentnu ponudu tokom vremena.

Vremenom se pokazalo da zlato ima najmanju monetarnu inflaciju od svih postojećih valuta i dobara. To čini zlato odličnim ‘lenjirom’ za merenje da li tržišta vremenom uravnotežuju ponudu i potražnju. Da bismo bolje razumeli inflaciju cena tokom vremena, pitaćemo koliko unci zlata nešto košta tokom vremena.

Cene u zlatu pokazuju nam da se tržišta vremenom uravnotežuju

Ako cene dobara posmatramo u obliku zlata, vidimo da cene robe prate srednje tačke tokom dužih vremenskih perioda.

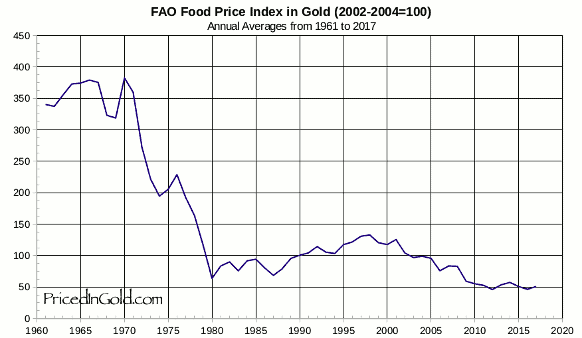

Nafta, na primer, je vrlo nestabilna, ali ima tendenciju da se kreće oko 2,5 grama zlata po barelu.

WTI Sirova Nafta u gramima Zlata po Barelu

WTI Sirova Nafta u gramima Zlata po BareluCena nafte je promenljiva, ali tokom decenija ima tendenciju da se kreće po strani.

Cene kuća tokom proteklih 10 godina takođe su prilično stabilne, iako imamo fiksnu količinu zemlje na planeti. Vidimo da cene kuća u pogledu zlata imaju tendenciju da variraju oko indeksne cene od oko 80, prikazane na grafikonu.

Shiller-ov US indeks cena kuća u USD i zlatu

Shiller-ov US indeks cena kuća u USD i zlatuOvaj grafikon je na logaritamskoj skali, što nam omogućava da vizualizujemo zapanjujuća povećanja u zelenoj liniji, koja predstavlja domove u dolarima.

Grafički izražene u američkim dolarima, cene ovih dobara uvek rastu – baš kao i McDonald’s hamburger. Da su povećana potražnja ili povećani troškovi odgovorni za konstantnu inflaciju cena, takođe bismo videli kako se cena ove robe povećava u smislu zlata. Podaci iznad pokazuju da su cene konstantne.

Moraju da postoje i drugi razlozi za upornu inflaciju cena koju smo videli u dolarskim iznosima tokom proteklog veka.

Evo šta znamo o tome šta dugoročno utiče na cene, kao u periodu od 1955. do 2018. godine:

- Rast produktivnosti uzrokovan inovacijama, što dovodi do pada cena tokom vremena

- Monetarna inflacija – štampanje velikih količina valute – koja uzrokuje porast cena denominovanih u toj valuti tokom vremena

Znamo da cene izražene u dolarima, eurima i ostalim valutama neprestano rastu. Ako ne mislimo da naša produktivnost kao društva ide unazad, postoji samo jedan jednostavan razlog za inflaciju cena: štampanje većih količina valute, iliti monetarna inflacija.

Naše vlade i banke su zapravo prilično iskrene u pogledu zapanjujućih količina valute koje štampaju. Oni nam svakodnevno govore da oni uzrokuju monetarnu inflaciju.

Da li nam je infacija potrebna?

Bez uporne monetarne inflacije (koja uzrokuje inflaciju cena), naša celokupna savremena ekonomija bi se srušila.

Dozvolite da vam objasnim. Sledeći odeljak može da bude šokantan, i ohrabrujem vas da i sami istražite ukoliko mislite da nisam u pravu.

Kada centralne banke i komercijalne banke daju zajmove, one stvaraju novu valutu.

Kada centralne banke daju zajmove vladama “kupujući državni dug”, one stvaraju novu valutu kada to urade. To omogućava vladama da vode budžetski deficit trošeći više nego što uzimaju od poreza. U tom procesu državni dug se nagomilava.

Komercijalne banke stvaraju novu valutu kada daju zajmove fizičkim licima i preduzećima. Jedino ograničenje koliko novog novca mogu da stvore je zakonski zahtev da banka ima na raspolaganju određeni procenat od ukupnog iznosa novca koji su ljudi deponovali. Zbog toga je naš bankarski sistem poznat kao delimična rezerva – banke pri ruci moraju da imaju samo deo vašeg novca.

Stvaranje valute je neophodno da bi održalo sistem u životu

Budući da se svi zajmovi uglavnom sastoje od novostvorene valute, mora se stvoriti još više valute da bi se taj dug otplatio. A evo i zašto:

Recimo da su prošle godine sve svetske kreditne aktivnosti dovele do stvaranja 100 milijardi dolara. Svih tih 100 milijardi dolara je novostvoreno, i one se duguju bankama sa nekom dodatnom vrednošću za kamate. Odakle dolazi ova dodatna valuta za plaćanje kamata? Budući da ovde govorimo o celokupnoj svetskoj ekonomiji, to plaćanje kamata mora da dodje iz nove količine novostvorene valute.

Sve jedinice današnjih valuta nastale su pozajmljivanjem, a isplata kamate na te zajmove znači da moramo stalno da stvaramo još više nove valute. To dovodi do beskrajne monetarne inflacije. Kada nova valuta cirkuliše kroz ekonomiju, to dovodi do porasta cena: inflacije cena.

Previše monetarne inflacije može dovesti do hiperinflacije cena. U Venecueli je krajem 2018. godine piletina koštala preko 14 miliona Bolivara. Izvor: NBC News

Previše monetarne inflacije može dovesti do hiperinflacije cena. U Venecueli je krajem 2018. godine piletina koštala preko 14 miliona Bolivara. Izvor: NBC NewsMonetarni sistem se raspada ako se ova monetarna inflacija zaustavi, jer bi to značilo da veliki broj onih koji su uzeli zajam širom sveta ne bi mogao da vrati novac koji su pozajmili – oni ne bi izmirili svoje dugove.

Banke ili zajmodavci koji drže dug tada bi imali bezvrednu imovinu. Budući da vrednost duga podupire vrednost valute, vrednost valute bi strmoglavo padala zajedno sa dugom.

Kada ljudi izgube poverenje u ’tradicionalnu’ valutu, ona brzo postane bezvredna. To se dogodilo u Nemačkoj nakon Prvog svetskog rata, u Peruu devedesetih, Jugoslaviji 1994. ,Zimbabveu, Venecueli i sa još bezbroj drugih tradicionalnih valuta. Da bi odložile ovaj neizbežni ishod dokle god mogu, centralne banke jačaju poverenje u sistem nastavljajući da štampaju valutu stabilnim kursom.

Ovo osigurava da većina ljudi koju su uzeli zajam ima valutu za otplatu svojih kredita. Upravo to se dešava kada vlada izvrši „spas“ kao 2008. ili 2020. – oni osiguravaju da svi imaju dovoljno novca za plaćanje dugova, tako da laž može da se nastavi.

Inflacija ne dolazi iz povećanja potražnje

Sa više valute u opticaju, monetarna inflacija može da izgleda kao povećanje potražnje. Međutim, ekonomisti koji kažu da povećana potražnja pokreće stabilnu inflaciju tokom decenija propuštaju suptilnu poentu: iako monetarna inflacija može da prouzrokuje veću potrošnju, to nije zato što su ljudi zaista bogatiji, već zato što veruju da su bogatiji.

Kada se puno novca ubrizga u ekonomiju, cene jednostavno rastu jer više valute pokriva istu količinu robe. Rast cena znači pad vrednosti valute, tako da nema realnog povećanja stvarnog bogatstva, iako ljudi možda “troše više” u nominalnom iznosu valute.

Uzmimo ovaj primer: vi mesečno zarađujete 1.500 EUR, i prema svom trenutnom načinu života vi mesečno trošite oko 1.500 EUR. Dolazi vlada i počinje da vam daje dodatnih 500 EUR svakog meseca – vi se osećate poprilično dobro, zar ne? Sada možete da izlazite češće u restoran.

Međutim, vlada daje svima po 500 EUR mesečno, i svi ostali takođe troše taj novac. Ekonomista u vladinoj kancelariji, vidi da sada svi troše tih dodatnih 500 EUR mesečno i zaključuje da je vlada ‘stimulisala ekonomiju’.

Ipak, kako sav taj dodatni novac kruži ekonomijom, cene prirodno rastu. Sada vam je potrebno 2.000 EUR da biste održali svoj trenutni način života.

Da li si nešto bogatiji?

Vi možda imate više eura na vašem bankovnom računu, ali svaki od njih vam kupuje manje. Sada trošite 2.000 EUR mesečno da biste živeli životnim stilom koji vas je nekada koštao samo 1.500 EUR mesečno.

Ovo je ono što monetarna inflacija radi, i zašto je toliko pametnih ekonomista zavarano da misle da povećana potražnja, radije nego štampanje novca, pokreće trajnu inflaciju cena.

Da li smo uvek imali inflaciju?

Stalna inflacija cena relativno je nedavna pojava u modernim ekonomijama i započela je u vreme kada su Sjedinjene Države počele da konstantno štampaju valutu. Ako bi promene ponude i potražnje zaista dugoročno uzrokovale inflaciju cena, videli bismo inflaciju cena tokom istorije. Podaci govore drugačiju priču.

Indeks potrošačkih cena, koji se povećava kada imamo inflaciju cena, bio je prilično konstantan pre početka našeg trenutnog tradicionalnog ’fiat’ monetarnog sistema.

Taj sistem je započeo Bretton Woods-ovim sporazumom iz 1945. godine, a ubrzao se kada je Nixon 1971. okončao svetski zlatni standard.

Indeks potrošačkih cena, Sjedinjene Države, 1790-2015

Indeks potrošačkih cena, Sjedinjene Države, 1790-2015Kako se meri inflacija?

Inflacija cena se često prikazuje kao promena indeksa potrošačkih cena (CPI). CPI je prosek cena raznih dobara koje ljudi kupuju u svakodnevnom životu: hrane, goriva, stanovanja itd. U Sjedinjenim Državama, vladin odsek pod nazivom Biro za statistiku rada (BLS) meri promene cena. To rade tako što posećuju maloprodajne radnje, beleže cene, računaju prosek i izveštavaju godišnju inflaciju kao promenu u odnosu na prošlu godinu.

Stopa inflacije koja se izveštava, je važna svima jer se koristi za određivanje povećanja troškova života i socijalnih davanja, poput plaćanja socijalnog osiguranja. Kada se CPI prilagodi naniže, isplate zarada i naknada su manje nego što bi trebalo da budu.

Efekti su se vremenom sjedinili: osoba koja u svojoj prvoj godini rada zaradi 40.000 USD zarađivaće samo 52.000 USD u svojoj desetoj godini staža, sa povećanim troškovima života od 3% da bi se plata podudarala sa inflacijom. Ako bi vlada umesto toga prijavila inflaciju od 6%, ta osoba bi u svojoj desetoj godini zarađivala 67.500 USD – tj. oko 30% više. Način na koji izračunavamo i prijavljujemo inflaciju ima ogroman uticaj na zaradu većine zaposlenih i građana.

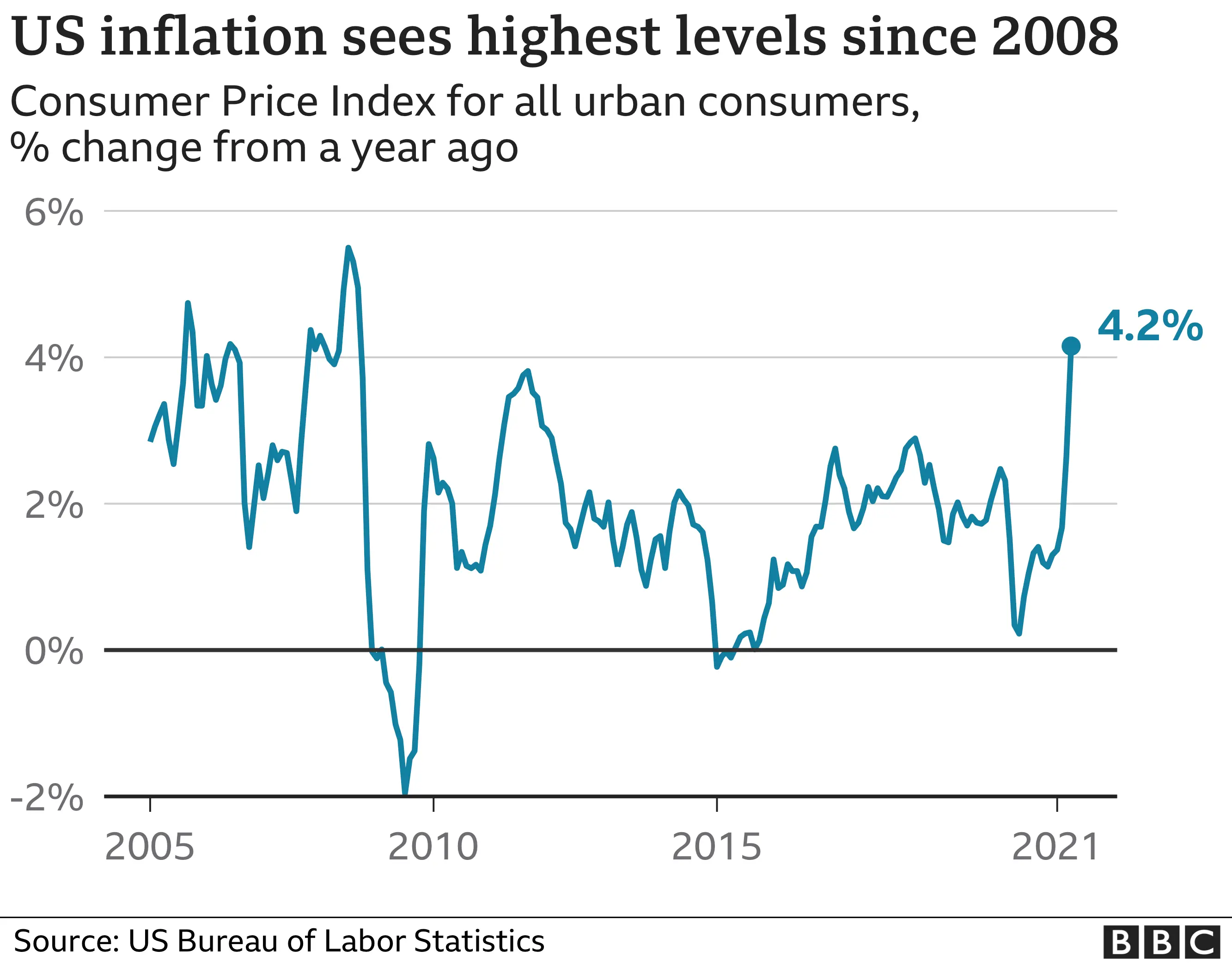

Ovo je inflacija (procentualna promena u CPI) izmerena u poslednjih 20 godina u Sjedinjenim Državama:

Prvobitno je BLS jednostavno beležio cenu korpe robe široke potrošnje svake godine. Međutim, istraživanje Boskinove Komisije 1996. godine dovelo je do novih alata koji Birou za statistiku rada omogućavaju prilagođavanje cena u CPI. Dva najvažnija alata su geometrijsko ponderisanje i hedonika.

Geometrijsko Ponderisanje

Geometrijsko ponderisanje znači da kupovne navike sada mogu da utiču na to koliko promena cene pojedinog dobra utiče na CPI. Ako potrošači kupe manje robe, ona ima manju težinu kada se ubaci u presek indeksa potrošačkih cena. Boskinova Komisija je tvrdila da bi ova promena pomogla da se promene sklonosti potrošača. Međutim, ne postoji način da se utvrdi da li ljudi menjaju svoje kupovne navike jer zapravo žele da kupuju različite stvari. Vrlo je moguće da ljudi kupuju manje određenog dobra jer ono raste u ceni. Stoga geometrijsko ponderisanje uzrokuje da roba sa velikim rastom cena ima manje uticaja na CPI, što dovodi do niže prijavljene inflacije.

Hedonika

Hedonika omogućava Birou za statistiku rada da menja cenu dobra na osnovu njegovog opaženog povećanja ‘korisnosti’ tokom vremena. Evo primera: recimo da se televizor sa rezolucijom od 720p 2009. godine prodavao za 200 USD. U 2010. godini isti model televizora sada ima rezoluciju od 1080p i prodaje se po istoj ceni: 200 USD. Međutim, pošto se tehnologija u televizoru poboljšala, zaposleni u Birou za statistiku rada mogu da izmisle ‘korisni’ broj i pomoću njega oduzmu deo vrednosti od cene televizora. Kao rezultat, BLS može da kaže da TV košta 180 USD u 2010. godini – iako je njegova cena 200 USD. Ovo dovodi do pada prijavljene inflacije.

Oba ova prilagođavanja smanjuju prijavljenu stopu inflacije, što smanjuje povećanje troškova života i isplate naknada za socijalno osiguranje. Koliko ta prilagođavanja inflacije pogađaju radničku klasu i penzionere? Neke procene, poput procena ekonomiste John Williams-a, sa koledža u Darmouthu, stavljaju stvarnu inflaciju u SAD na u proseku 3% – 6% više nego što je izveštavano od strane Bira za statistiku rada. To bi inflaciju u 2020 dovelo do 5% – 8%, umesto na prijavljenih 2%.

U 2021. godini prijavljena inflacija je 5.4%, u prvom kvartalu.

Da li inflacija pokreće ekonomski rast?

Mnogi ljudi veruju da stabilna inflacija pokreće ekonomski rast podstičući investicije i potrošnju umesto štednje. Međutim, osnovni ekonomski podaci pobijaju ovu uobičajenu tvrdnju.

Ako za primer uzmemo Sjedinjene Države, nacija je imala samo kratke periode inflacije od 1775. do oko 1950. godine, kao što pokazuje indeks potrošačkih cena koji je ostao nepromenjen. Inflacija dobija zamah tek nakon 1971. godine, pa bi bilo za očekivati da će i stopa rasta bruto domaćeg proizvoda (BDP) Sjedinjenih Država porasti nakon 1971. godine.

Indeks potrošačkih cena, Sjedinjene Države, 1790-2015Međutim, vidimo da se bruto domaći proizvod (BDP) po stanovniku u Sjedinjenim Državama, uobičajena mera ekonomske snage, neprekidno povećavao od 1820. godine do danas po stopi od oko 1,85% godišnje. Ne postoji porast oko 1971. godine, uprkos rastućoj inflaciji koja je započela u to vreme.

Ovo je logaritamski grafikon, koji nam omogućava da bolje vizualizujemo rast tokom vremena: što više logaritamski grafikon podseća na pravu liniju, to je stopa promene konzistentnija. Za više detalja, ovde pogledajte naslov: Rast na tehnološkoj granici i rast dostizanja.

To pokazuje da inflacija ne pokreće ekonomski rast.

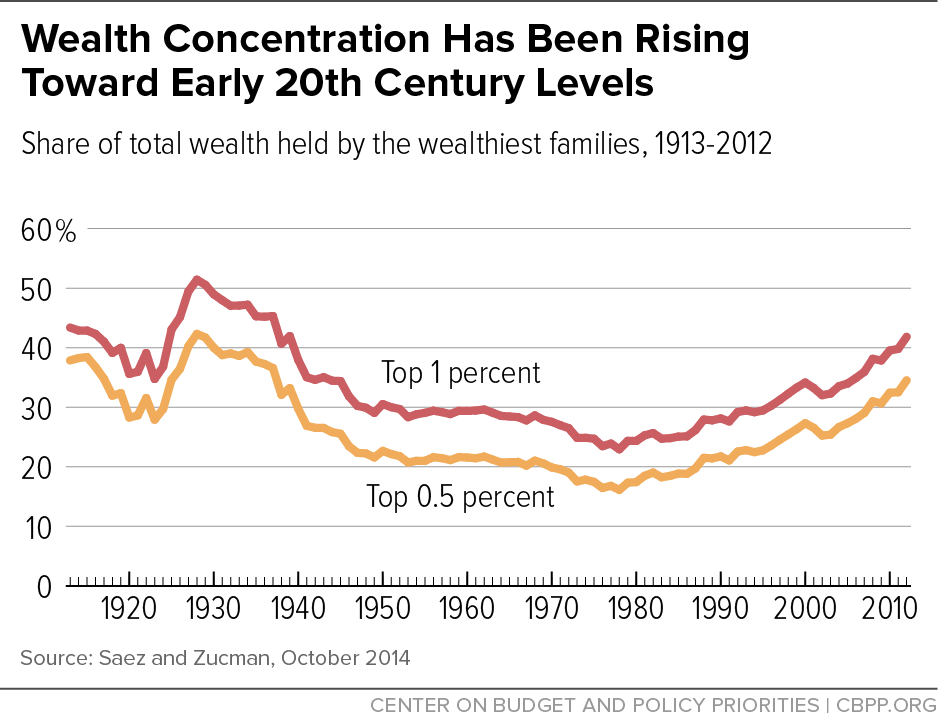

Nažalost, imamo dokaze da inflacija ima i druge neželjene posledice, poput nejednakosti bogatstva. Koncentracija bogatstva u top 1%, počela je da raste krajem 1970-ih, nekoliko godina nakon što su Sjedinjene Države skinule svet sa zlatnog standarda i pretvorile se u monetarni sistem zasnovan na dugovima koji zahteva monetarnu inflaciju, a time i inflaciju cena, da bi preživeo.

Za potpunu istoriju tranzicije novca sa robnog sistema na dužni sistem, pročitajte naš članak o novcu.

Da li inflacija pokreće ili umanjuje nejednakost bogatstva?

Veza između inflacije i nejednakosti bogatstva postaje jasna kada pogledamo kako novostvorena valuta ulazi u ekonomiju. Vlade, komercijalne banke, velike korporacije i bogati često koriste kredite da bi iskoristili prednosti svojih moći. Kada podignu kredite, oni novonastalu valutu dobijaju ranije od svih ostalih. Oni imaju koristi od inflacije trošenjem nove valute pre nego što cene počnu da rastu kao rezultat te nove valute koja kruži u ekonomiji. Veliki i bogati subjekti često mogu da dobiju kredite po nižim troškovima od prosečnog građanina ili malog preduzeća. To znači da mogu da povećaju svoje poslovanje i bogatstvo brže od manjih firmi.

Bogati mogu da dobiju jeftine zajmove, zahvaljujući Federalnim Rezervama koje zadržavaju niske kamatne stope. To im omogućava da koriste ovo prednost za ostvarivanje ogromne dobiti.

Inflacija pogadja one koji rade za platu i ne mogu da ulože veći deo svog prihoda. Zarade se polako menjaju, ponekad se uskladjuju samo jednom godišnje. Kao rezultat, cene osnovnih dobara i usluga često rastu mnogo pre nego što zarade porastu. Cena potrošačke korpe takođe se smanjuje sa manipulacijama indeksom potrošačkih cena (CPI) koji skriva rast inflacije.

Gde se danas javlja inflacija?

Rekordno visoka inflacija javlja se u zemljama kao što su Venecuela, Zimbabve, Turska, Iran, Kuba, Južna Afrika i Argentina. To dovodi do sloma trgovine i političke nestabilnosti.

U razvijenom svetu vlade izveštavaju o niskoj inflaciji cena. Međutim, globalni bankarski sistem stvara nove valute u tonama – u toku je velika monetarna inflacija. Centralne banke dovode do sve većeg stvaranja valuta snižavanjem kamatnih stopa. To dovodi do toga da korporacije i pojedinci mogu da uzimaju jeftinije kredite, a svaki kredit znači stvaranje nove valute. Od 2008. godine, gotovo sve glavne centralne banke postavile su kamatne stope blizu nule.

Mnoge centralne banke takođe su pozajmljivale ogromne iznose vladama i bankama koje su propale nakon finansijske krize 2008. godine. Za samo nekoliko meseci, ovo je udvostručilo (ponekad utrostručilo ili učetvorostručilo) novčanu masu mnogih nacija. Oni su ovo nazvali „kvantitativno ublažavanje“.

Ako banke koriste toliku monetarnu inflaciju, zašto onda mi ne vidimo inflaciju cena?

Jednostavno rečeno, većina nove valute nije dospela u ruke običnih ljudi. Kada obični ljudi budu mogli da potroše novoštampanu valutu na svoje svakodnevne potrebe, tada ćemo videti rast CPI i inflacije.

Danas većina valuta ulazi u svet putem bankarskih zajmova, pa banke igraju veliku ulogu u tome gde se dešava inflacija. Banke prvenstveno pozajmljuju vrlo ‘sigurnim’ klijentima poput bogatih pojedinaca, vlada i velikih korporacija. Ovi subjekti kupuju luksuznu robu, umetnička dela, finansijsku imovinu i državne obveznice.

Cene ovih vrsta imovine nisu uključene u CPI, tako da je prijavljena inflacija niska. Kao rezultat, povećanje plata i isplate socijalnog osiguranja su takođe na niskom nivou.

Bogati su uživali u periodu od 2008. do 2021. godine, kada je njihova imovina upumpavana sa velikom količinom novog novca proizvedenog od bankarskih kredita!

Bogati su uživali u periodu od 2008. do 2021. godine, kada je njihova imovina upumpavana sa velikom količinom novog novca proizvedenog od bankarskih kredita!Šta se dešava kada nova valuta dodje u ruke običnih ljudi?

Nažalost, jednog dana će sva ova nova valuta da uđe u normalnu ekonomiju i time će se povećati cene svakodnevne robe. To je poćelo da se dešava 2021. godine kao rezultat stimulativnih programa COVID-19 u Sjedinjenim Državama, koji su ljudima distribuirali trilione dolara. Iako je ovo zasigurno poželjnije od spašavanja korporacija, svaka vrsta spašavanja koja uključuje štampanje novca ima gadne dugoročne efekte.

Ovo što sada doživljavamo dogodilo se u Nemačkoj tokom i posle Prvog svetskog rata. Cene u Nemačkoj su zapravo pale tokom Prvog svetskog rata uprkos velikom stvaranju valute od strane Nemačke centralne banke. Nisko poverenje u ekonomiju sprečavalo je nemački narod da troši novac. Međutim, kad se rat završio i kada su ljudi ponovo počeli da ga troše, cene su vrlo naglo skočile i valuta je postala bezvredna. To bi moglo da se dogodi 2020-ih u Sjedinjenim Državama, sa obzirom na predložene programe podsticaja.

Politike poput Univerzalnog Osnovnog Dohotka, eng. Universal Basic Income (UBI), koje izgledaju pogodne za njihova obećanja da će “spasiti ljude”, takođe mogu da pokrenu hiperinflaciju. Obični ljudi bi se osećali imućnije, trošili bi svoju novoštampanu valutu i doveli do brzog rasta cena. Ovo bi u suštini poništilo pozitivan uticaj građana koji dobijaju “besplatan novac” svakog meseca.

Pa kako onda vi možete da zaštitite svoju ušteđevinu od inflacije? Kupujte imovinu koja je retka, potcenjena i koju vlade teško mogu da prigrabe. Ova imovina su plemeniti metali poput zlata, i Bitcoin.

Šta je deflacija?

Deflacija znači pad cena tokom vremena. Mnogi ekonomisti kažu da će ovo dovesti do toga da ljudi gomilaju valutu i da će dovesti do ekonomskog kolapsa, jer ljudi prestaju da kupuju robu i ulažu u preduzeća. To jednostavno nije tačno, jer ljudi uvek imaju potrebe i želje zbog kojih kupuju odredjenu robu. Stalni pad cena tokom vremena jednostavno bi promenio psihologiju potrošačke kulture u kojoj živimo.

Potrošačka kultura potiče od inflacije

Kako je to istina? Pogledajmo na sledećem primeru. Recimo da želite novi auto i da imate dovoljno novca da ga kupite. Poznato je da u našem svetu zbog stalne inflacije vaš novac vremenom postaje sve manje i manje vredan. U paralelnom svemiru u kojem se javlja stalna deflacija, vaš novac vremenom postaje sve vredniji.

- Uz konstantnu inflaciju, auto će koštati nešto više sledeće godine, i nešto više naredne godine. Niste sigurni gde da uložite novac da biste sa vremenom sigurno očuvali njegovu kupovnu moć. Ako niste sigurni da li ćete da kupite auto, ima više finansijskog smisla da ga kupite odmah, da biste dobili najbolju ponudu.

- Uz konstantnu deflaciju, auto će koštati nešto manje sledeće, i još manje naredne godine. Ako samo čuvate vaš novac, sledeće godine ćete dobiti bolju ponudu za auto. Ako niste sigurni da li ćete da kupite auto, ima više finansijskog smisla da sačekate malo duže da biste dobili bolju ponudu.

Sada razmislite o ta dva scenarija, pomnožena bilionima ljudi i proizvoda. Uz konstantnu inflaciju, svako ima malo više razloga da kupuje stvari upravo sada. Uz konstantnu deflaciju, svi sada imaju malo manje razloga da kupuju. Upravo na taj način inflacija je u osnovi naše materijalističke, potrošačke kulture. Deflacija bi mogla da bude lek.

Inflacija uzrokuje loše investicije

Vaš novac godišnje gubi “2%” svoje vrednosti zbog inflacije. Sada, recimo da vas Stefan pita da investirate u njegov Fast food. Nakon uvida u brojeve, verujete da ćete ovom investicijom izgubiti 1% od vrednosti svog novca. Gubitak od 1% u Stefanovom poslu bolji je od gubitka od 2% zbog inflacije, pa se vi odlučujete da uložite. Ovo je loša investicija, eng. malinvestment – investirajući vi ćete da izgubite deo vrednosti. Međutim, čuvanje valute je još gore, zato ulažete.

Mnogi investitori, poput penzijskih fondova, danas su prisiljeni da investiraju u neprofitabilne biznise zbog investicionih mandata i same veličine njihove ‘imovine pod upravljanjem’.

Pristalice konstantno niske inflacije veruju da bi deflacija smanjila investicije. Međutim, to bi samo smanjilo ulaganje u preduzeća sa negativnim očekivanim prinosom poput Stefanovog Fast food-a. Na primer, recimo da je deflacija u proseku oko 2% godišnje. Na ovom tržištu investitori bi jednostavno prestali da ulažu u projekte za koje misle da će im zaraditi manje od 2% godišnjeg povrata ulaganja.

Neznatno deflaciona valuta obeshrabriće ulaganja u lažna i loša preduzeća i podstaći ulaganje u solidna preduzeća koja svetu dodaju vrednost.

Kakav uticaj inflacija ima na društvo?

Inflacija pokreće povećanu potrošnju, smanjenu štednju i povećani dug. Sve ove stvari dovode do toga da većina ljudi mora da radi više sati i duže u starosti. Iako inflacija kažnjava one koji rade za platu, ona obogaćuje vlasnike bilo koje imovine koja dobija na ceni kada nova valuta uđe u sistem. Ova imovina uključuje akcije, umetnička dela, nekretnine i drugu imovinu koju bogataši koriste za čuvanje svog bogatstva.

Vremenom ljudi i firme izmišljaju nove načine za jeftinije stvaranje dobara i usluga višeg kvaliteta. Ovo je poznato kao ‘rast produktivnosti’ i trebalo bi da uzrokuje da cene tokom vremena konstantno padaju, a ne da rastu. Samo konstantno stvaranje valute koje je neophodno zbog monetarnog sistema zasnovanog na dugu naše vlade uzrokuje stalnu inflaciju i njene loše efekte.

Ako vam se sviđa moj rad, molim vas da ga podelite sa svojim prijateljima i porodicom. Cilj mi je da svima pružim pogled u ekonomiju i na to kako ona utiče na njihov život.

-

@ 86611181:9fc27ad7

2025-05-23 20:31:44

It's time to secure user data in your identity system This post was also published with the Industry Association of Privacy Professionals.

It seems like every day there is a new report of a major personal data breach. In just the past few months, Neiman Marcus, Ticketmaster, Evolve Bank, TeamViewer, Hubspot, and even the IRS have been affected.

The core issue is that user data is commonly spread across multiple systems that are increasingly difficult to fully secure, including database user tables, data warehouses and unstructured documents.

Most enterprises are already running an incredibly secure and hardened identity system to manage customer login and authorization, commonly referred to as a customer identity access management system. Since identity systems manage customer sign-up and sign-in, they typically contain customer names, email addresses, and phone numbers for multifactor authentication. Commercial CIAMs provide extensive logging, threat detection, availability and patch management.

Identity systems are highly secure and already store customers' personally identifiable information, so it stands to reason enterprises should consider identity systems to manage additional PII fields.

Identity systems are designed to store numerous PII fields and mask the fields for other systems. The Liberty Project developed the protocols that became Security Assertion Markup Language 2.0, the architecture at the core of CIAM systems, 20 years ago, when I was its chief technology officer. SAML 2.0 was built so identity data would be fully secure, and opaque tokens would be shared with other systems. Using tokens instead of actual user data is a core feature of identity software that can be used to fully secure user data across applications.

Most modern identity systems support adding additional customer fields, so it is easy to add new fields like Social Security numbers and physical addresses. Almost like a database, some identity systems even support additional tables and images.

A great feature of identity systems is that they often provide a full suite of user interface components for users to register, login and manage their profile fields. Moving fields like Social Security numbers from your database to your identity system means the identity system can fully manage the process of users entering, viewing and editing the field, and your existing application and database become descoped from managing sensitive data.

With sensitive fields fully isolated in an identity system and its user interface components, the identity system can provide for cumbersome and expensive compliance with standards such as the Health Insurance Portability and Accountability Act for medical data and the Payment Card Industry Data Security Standard for payment data, saving the time and effort to achieve similar compliance in your application.

There are, of course, applications that require sensitive data, such as customer service systems and data warehouses. Identity systems use a data distribution standard called System for Cross-domain Identity Management 2.0 to copy user data to other systems. The SCIM is a great standard to help manage compliance such as "right to be forgotten," because it can automatically delete customer data from other systems when a customer record is deleted from the identity system.

When copying customer data from an identity system to another application, consider anonymizing or masking fields. For example, anonymizing a birthdate into an age range when copying a customer record into a data warehouse can descope the data warehouse from containing personal information.

Most enterprises already run an Application Programming Interface Gateway to manage web services between systems. By combining an API Gateway with the identity system's APIs, it becomes very easy to automatically anonymize and mask customer data fields before they are copied into other systems.

A new set of companies including Baffle, Skyflow, and Piiano have introduced services that combine the governance and field management features of an identity system with extensive field masking. Since these systems do not offer the authentication and authorization features of an identity system, it's important to balance the additional features as they introduce an additional threat surface with PII storage and permissions.

PII sprawl is an increasing liability for companies. The most secure, compliant and flexible central data store to manage PII is the existing CIAM and API Gateway infrastructure that enterprises have already deployed.

Move that customer data into your identity system and lock it down. https://peter.layer3.press/articles/3c6912eb-404a-4630-9fe9-fd1bd23cfa64

-

@ bf47c19e:c3d2573b

2025-05-23 20:25:36

Originalni tekst na bitcoin-balkan.com.

Pregled sadržaja

- Definisanje novca

- Šta je sredstvo razmene?

- Šta je obračunska jedinica?

- Šta je zaliha vrednosti?

- Zašto su važne funkcije novca?

- Novac Gubi Funkciju: Alhemičar iz Njutonije

- Eksploatacija pomoću Novca: Agri Perle

- Novac Gubi Funkciju 2. Deo: Kejnslandski Bankar

- Da li nas novac danas eksploatiše?

- Šta je novac, i zašto trebate da brinete?

- Efikasnija Ušteda Novca

- Zasluge

- Molim vas da šerujete!

Google izveštava o stalnom povećanju interesa u svetu za pitanje „Šta je novac?“ koji se postavlja iz godine u godinu, od 2004. do 2021., a sa naglim porastom nakon finansijske krize 2008. godine.

I izgleda se da niko nema dobar odgovor za to.

Godišnji proseci mesečnih interesa za pretragu. 100 predstavlja najveći interes za pretragu tokom čitavog perioda, koji se dogodio u decembru 2019. Podaci sa Google Trends-a.

Godišnji proseci mesečnih interesa za pretragu. 100 predstavlja najveći interes za pretragu tokom čitavog perioda, koji se dogodio u decembru 2019. Podaci sa Google Trends-a.Međutim, odgovaranje na ovo naizgled jednostavno pitanje pomoći će vam da razjasnite ulogu novca u vašem životu. Jednom kada shvatite kako novac funkcioniše, tačno ćete videti i zašto svet danas ludi – i šta učiniti povodom toga. Zato hajde da se udubimo u to.

Na pitanje šta je novac, većina ljudi otvori svoje novčanike i pokaže nekoliko novčanica – “evo, ovo je novac!”

Ali po čemu se ove novčanice razlikuju od stranica vaše omiljene knjige? Pa, naravno, zavod za izradu novčanica te zemlje je odštampao te novčanice iz vašeg novčanika kako bi se oduprla falsifikovanju, i svi ih koriste da bi kupili odredjene stvari.

Međutim, Nemačka Marka imala je sva ova svojstva u prošlosti – ali preduzeća danas ne prihvataju te novčanice. Zapravo, građani Nemačke su početkom dvadesetih godina prošlog veka spaljivali papirne Marke kako bi grejali svoje domove. Marka je imala veću vrednost kao papir za potpalu nego kao novac!

1923. nemačka valuta poznata kao Marka bila je jeftinija od uglja i drveta!

Pa šta to čini novac, novcem?

Ispostavilo se da ovo nije pitanje na koje je lako dati odgovor.

Definisanje novca

Novac nije fizička stvar poput novčanice dolara. Novac je društveni sistem koji koristimo da bismo olakšali trgovinu robom i uslugama. Međutim, tokom istorije fizička monetarna dobra igrala su ključnu ulogu u društvenom sistemu novca, često kao znakovi koji predstavljaju vrednost u monetarnom sistemu. Ovaj sistem ima tri funkcije: 1) Sredstvo Razmene, 2) Obračunsku Jedinicu i 3) Zalihu Vrednosti.

Odakle dolaze ove funkcije, i zašto su one vredne?

Šta je sredstvo razmene?

Sredstvo razmene je neko dobro koje se obično razmenjuje za drugo dobro. Najčešće objašnjenje za to kako su se pojavila sredstva razmene glasi otprilike ovako: Boris ima ječam i želeo bi da kupi ovcu od Marka. Marko ima ovce, ali želi samo piliće. Ana ima piliće, ali ona ne želi ječam ili ovce.

To se naziva problem sticaja potreba: dve strane moraju da žele ono što druga ima da bi mogle da trguju. Ako se želje dve osobe ne podudaraju, oni moraju da pronađu druge ljude sa kojima će trgovati dok svi ne pronađu dobro koje žele.

Ljudi koji trguju robom i uslugama moraju da imaju potrebe koje se podudaraju.

Ljudi koji trguju robom i uslugama moraju da imaju potrebe koje se podudaraju.Vremenom, veoma je verovatno da će se određena vrsta robe, poput pšenice, pojaviti kao sredstvo razmene jer su je mnogi ljudi želeli. Uzimajući pšenicu kao primer: pšenica je rešila “sticaje potreba” u mnogim zanatima, jer čak i ako onaj koji prima pšenicu a nije želeo da je koristi za sebe, znao je da će je neko drugi želeti.

Ovo nazivamo prodajnost imovine.

Pšenica je dobar primer dobra za prodaju jer svi moraju da jedu, a od pšenice se pravi hleb. Pšenica ima vrednost kao sastojak hleba i kao dobro koje olakšava trgovinu rešavanjem problema „sticaja potreba“.

Razmislite o svojoj želji da dobijete više novčanica u eurima ili drugoj valuti. Ne možete da jedete novčanice da biste preživeli, a i ne bi vam bile od velike koristi ako poželite da ih koristite kao građevinski materijal za vašu kuću. Međutim, znate da sa tim novčanicama možete da kupite hranu i kuću.

Stvarne fizičke novčanice su beskorisne za vas. Novčanice su vam dragocene samo zato što će ih drugi prihvatiti za stvari koje su vama korisne.

Tokom dugog perioda istorije, novac je evoluirao do te mere da monetarno dobro može imati vrednost, a da to dobro ne služi za bilo koju drugu ‘suštinsku’ upotrebu, poput hrane ili energije. Umesto toga, njegova upotreba je zaliha vrednosti i jednostavna zamena za drugu robu u bilo kom trenutku koji poželite.

Šta jedno dobro čini poželjnijim i prodajnijim od drugog dobra?

Deljivost

Definicija: Sposobnost podele dobra na manje količine.

Loš Primer: Dijamante je teško podeliti na manje komade. Za zajednicu od hiljada ljudi koji dnevno izvrše milione transakcija, dijamanti čine loše sredstvo razmene. Previše su retki i nedeljivi da bi se koristili za mnoge transakcije.

Potrebno je puno obuke da bi izrezali dijamant.

Potrebno je puno obuke da bi izrezali dijamant.Ujednačenost

Definicija: Sličnost pojedinačnih jedinica odredjenog dobra.

Loš Primer: Krave nisu ujednačene – neke su veće, neke manje, neke bolesne, neke zdrave. Sa druge strane, unca čistog zlata je jednolična – jedna unca je potpuno ista kao sledeća. Ovo svojstvo se takođe često naziva zamenljivost.

Svaka je jedinstvena na svoj način.

Svaka je jedinstvena na svoj način.Prenosivost

Definicija: Lakoća transporta dobra.

Loš Primer: Krava nije baš prenosiva. Zlatnici su prilično prenosivi. Papirne novčanice su još prenošljivije. Knjiga u kojoj se jednostavno beleži vlasništvo nad tim vrednostima (poput Rai kamenog sistema ili digitalnog bankovnog računa) je neverovatno prenosiva, jer nema fizičkog dobra koje treba nositi sa sobom za kupovinu. Postoji samo sistem za evidentiranje vlasništva nad tim vrednostima u nematerijalnom obliku.

Novac star 5000 godina VS novac star 13 godina

Novac star 5000 godina VS novac star 13 godinaKako dobro postaje sredstvo razmene?

Dobra postaju, i ostaju sredstva razmene zbog svoje univerzalne potražnje, takođe poznate kao njihova prodajnost, čemu pomažu svojstva koja su gore nabrojana.

Mnogo različitih dobara mogu u različitoj meri delovati kao sredstva razmene u ekonomiji. Danas, naša globalna ekonomija koristi valute koje izdaju države, zlato, pa čak i robu poput nafte kao sredstvo razmene.

Šta je obračunska jedinica?

Stvari se komplikuju kada u ekonomiji postoji mnogo robe koja se prodaje. Čak i sa samo 5 dobara, postoji 10 “kurseva razmene” između svake robe kojih svi u ekonomiji moraju da se sete: 1 svinja se menja za 15 pilića, 1 pile se menja za 15 litara mleka, desetak jaja se menja za 15 litara mleka, i tako dalje. Ako ekonomija ima 50 dobara, među njima postoji 1.225 “kurseva razmene”!

Sredstvo za merenje vrednosti

Zamislite obračunsku jedinicu kao sredstvo za merenje vrednosti. Umesto da se sećamo vrednosti svakog dobra u poredjenju sa drugim dobrima, mi samo treba da se setimo vrednosti svakog dobra u poredjenju sa jednim dobrom – obračunskom jedinicom.

Umesto da se setimo 1.225 kurseva razmene kada imamo 50 proizvoda na tržištu, mi treba da zapamtimo samo 50 cena.

Na primer, ne treba da se sećamo da litar mleka vredi 1/15 piletine ili desetak jaja, možemo da se samo setimo da litar mleka košta 1USD.

Mnogo opcija, sve u istoj obračunskoj jedinici.

Mnogo opcija, sve u istoj obračunskoj jedinici.Poređenje dobara je lakše sa obračunskom jedinicom

Obračunska jedinica takođe olakšava upoređivanje vrednosti i donošenje odluka. Zamislite da pokušavate da kupite par Nike Air Jordan patika kada ih jedan prodavac prodaje za jedno pile, a drugi za 50 klipova kukuruza.

Šta je zaliha vrednosti?

Do sada smo gledali samo primere transakcija koje se odvijaju u određenom trenutku u vremenu.

Međutim, ljudi vrše transakcije tokom vremena – oni štede novac i troše ga kasnije. Da bi odredjeno dobro moglo da funkcioniše pravilno kao monetarno dobro, ono treba da održi vrednost tokom vremena.

Novac koji vremenom dobro drži vrednost daje njegovom imaocu više izbora kada će taj novac da potroši.

To znači da prodajnost dobra uključuje njegovu sposobnost da održi vrednost tokom vremena.

Šta jedno dobro čini boljom zalihom vrednosti od drugog dobra?

Trajnost

Definicija: Sposobnost dobra da vremenom zadrži svoj oblik.

Loš Primer: Jagode čine lošu zalihu vrednosti jer se lako oštete i brzo trunu.

Odluka je daleko lakša ako jedan prodavac naplaćuje 150 USD, a drugi 200 USD – odmah je očigledno koja je bolja ponuda jer su vrednosti izražene u istoj jedinici.

Nije sjajna forma novca.

Nije sjajna forma novca.Teške za Proizvodnju

Definicija: Teškoće koje ljudi imaju u proizvodnji veće količine dobra.

Loš Primer: Papirne novčanice predstavljaju lošu zalihu vrednosti jer banke i vlade mogu jeftino da ih naprave.

Sa zlatom je suprotno – u ponudi se nalazi ograničena količina uprkos velikoj potražnji za njim, jednostavno zato što ga je vrlo teško iskopati iz zemlje. Ova ograničena ponuda osigurava da svaka jedinica zlata održi vrednost tokom vremena.

Traženje zlata je spora i teška aktivnost. Obično se ne pronađe puno!

Traženje zlata je spora i teška aktivnost. Obično se ne pronađe puno!Kako dobra postaju zalihe vrednosti?

Dobro postaje zaliha vrednosti ako se vremenom pokaže trajnim i teškim za proizvodnju.

Samo će vreme pokazati da li je neko dobro zaista trajno i da li ga je teško proizvesti. Zbog toga neki oblici novca su postojali vekovima pre nego što je neko otkrio način da ih proizvede više, i na kraju se to dobro više nije koristilo kao novac.

Ovo je priča o školjkama, Rai kamenju i mnogim drugim oblicima novca tokom istorije.

Zlato je primer dobra koje je hiljadama godina služilo kao dobra zaliha vrednosti. Zlato se ne razgrađuje tokom vremena i još uvek ga je teško proizvesti. Hiljadama godina alhemičari su bezuspešno pokušavali da sintetišu zlato iz jeftinih materijala.

Čak i sa današnjim naprednim rudarskim tehnikama, svake godine svi svetski rudnici zlata zajedno mogu da proizvedu samo 2% od ukupne ponude zlata u prometu.

Teškoće u proizvodnji zlata daju izuzetno visok odnos “zaliha i protoka”: zaliha je broj postojećih jedinica, a protok su nove jedinice stvorene tokom određenog vremenskog perioda. Svake godine se stvori vrlo malo novih jedinica zlata, iako je potražnja za zlatom obično vrlo velika.

Kombinujući ovo sa deljivošću, ujednačenošću i prenosivošću zlata, nije ni čudo što je zlato čovečanstvu služilo kao monetarno dobro tokom poslednjih 5.000 godina. Pošto je zlato teško proizvesti, možemo ga nazvati teškim novcem (hard money).

Kao rezultat toga, svoju vrednost je u velikoj meri zadržao kroz milenijume. Cena većine dobara i usluga u pogledu zlata zapravo se vremenom smanjivala kao rezultat tehnoloških inovacija, koje sve proizvode čine jeftinijim.

Uzmimo na primer cene hrane prema praćenju Kancelarije za hranu i poljoprivredu UN-a: sa obzirom na skokove u poljoprivrednoj tehnologiji tokom poslednjih 60 godina, cene hrane drastično su pale kada se procenjuju u zlatu. To čak i važi uprkos činjenici da obični ljudi retko koriste zlato za kupovinu stvari.

Cene hrane su padale u pogledu zlata tokom proteklih 60 godina, i mnogo pre toga (FAO Indeks Cena Hrane u Zlatu)

Cene hrane su padale u pogledu zlata tokom proteklih 60 godina, i mnogo pre toga (FAO Indeks Cena Hrane u Zlatu)Zaliha vrednosti omogućava ljudima da uštede novac kako bi mogli da ga ulažu u pokretanje preduzeća i obrazovanje, povećavajući produktivnost društva.

Monetarna dobra koja dobro čuvaju vrednost takođe podstiču dugoročniji pogled na život, ili kratke vremenske preference. Pojedinac može da radi 10 godina, uštedi odredjeno monetarno dobro koje je dobra zaliha vrednosti, i nema potrebe da se plaši da će njegova ušteđevina biti izbrisana krahom tržišta ili povećanjem ponude tog dobra.

Zašto su važne funkcije novca?

Kada neki oblik novca izgubi bilo koju od svojih važnih funkcija kao što su sredstvo razmene, obračunska jedinica i zaliha vrednosti, celokupna ekonomija i društvo mogu da se rastrgnu.

Tokom istorije često vidimo grupe ljudi koje eksploatišu druge iskorišćavajući nesporazume o novcu i važnosti njegovih funkcija.

Sledeće, proći ću kroz istoriju novca, prvo hipotetički da bih ilustrovao poentu, a zatim ću preći na stvarne istorijske primere. Kroz ove primere videćemo štetne efekte na društva u slučajevima kada se izgubi samo jedna od tih ključnih funkcija novca.

Novac Gubi Funkciju: Alhemičar iz Njutonije

Kroz istoriju, mnoga dobra su dolazila i odlazila kao oblici novca. Na žalost, kada se neki oblik novca ukine, ponekad postoji grupa ljudi koja eksploatiše drugi oblik manipulišući tim novcem.

Hajde da pogledamo hipotetičko selo zvano Njutonija da bismo razumeli kako dolazi do ove eksploatacije.

Zelene perle postaju Novac

Tokom stotina godina ribolova u obližnjoj reci, stanovnici Njutonije sakupljali su zelene perle iz vode. Zrnca su mala, lagana, izdržljiva, jednolična i retko se pojavljuju u reci. Ljudi prvo priželjkuju perle zbog svoje lepote. Na kraju, seljani shvataju da svi drugi žele perle – one se vrlo lako mogu prodati. Zrnca uskoro postaju sredstvo razmene i obračunska jedinica u selu: pile je 5 zrna, vreća jabuka 2 zrna, krava 80 zrna.